Magazin

Magazin AM Business

AM Business Info Guide

Info Guide Directories

Directories Events

Events

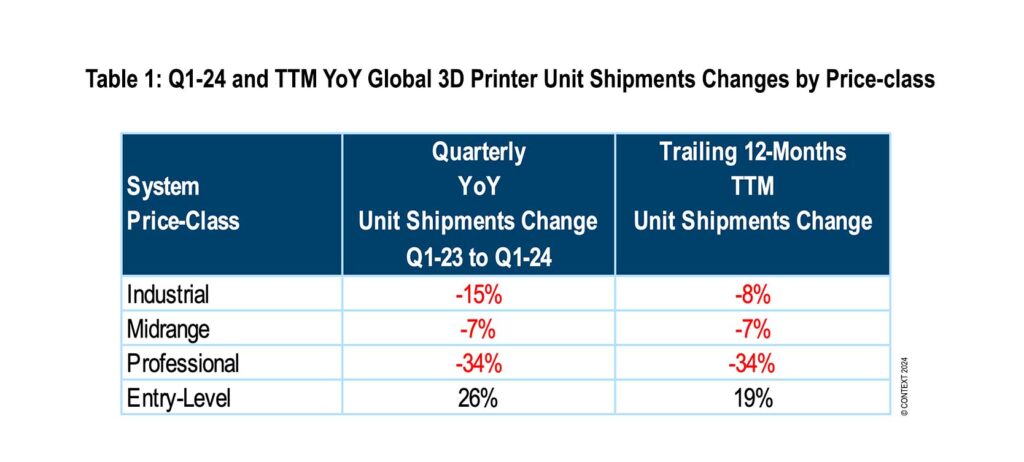

Die weltweiten 3D-Druckerlieferungen begannen das Jahr auf ähnliche Weise, wie sie das Jahr 2023 beendeten: In China stiegen die Lieferungen von industriellen Metalldruckern in Q1-24, während die Lieferungen von industriellen Polymerdruckern in allen Regionen zurückgingen. Das berichtet das Marktforschungsunternehmen CONTEXT.

Der weltweite Versand von industriellen Vat Photopolymerization-Druckern war in allen Regionen besonders schwach und trug am stärksten zu dem Gesamtrückgang von -15% gegenüber dem Vorjahr in dieser Preisklasse bei. Die Lieferungen von Midrange-Druckern gingen um -7% zurück, und in der Preisklasse Professional verschob sich der Absatz weiter in die Preisklasse Entry-Level. Die Auslieferungen von Professional-Druckern gingen im Berichtszeitraum erneut deutlich zurück (-34 % im Vergleich zum Vorjahr), während die Auslieferungen von Entry-Level-Druckern stiegen und weltweit um 26 % höher lagen als vor einem Jahr.

“Die Stimmung in den einzelnen Regionen war geteilt: Chinesische Anbieter – vor allem diejenigen, die im Bereich der industriellen Metallpulverschmelze tätig sind – zeigten sich erfreut über die starke Inlandsnachfrage, während westliche Anbieter die anhaltenden Herausforderungen des Endmarktes in Verbindung mit niedrigen Investitionsausgaben aufgrund hoher Zinsen und anhaltender Inflation feststellten”, erklärte Chris Connery, Global VP of Analysis bei CONTEXT. “In den USA und in Europa gab es jedoch nicht nur negative Nachrichten: Viele Anbieter berichteten von einer starken Nachfrage auf den heimischen Verteidigungsmärkten.

Industrielle Systeme

Die weltweiten Auslieferungen aller 3D-Drucker der Preisklasse Industrie gingen im ersten Quartal um 15 % zurück und verzeichneten im Zwölfmonatsvergleich einen Rückgang von 8 %, so die jüngsten Markteinschätzungen von CONTEXT. Aus Sicht der Materialien machten Polymere und Metalle zusammen 96% aller 3D-Druckerlieferungen im Industrie-Bereich in diesem Zeitraum aus, wobei auf Polymere 50% und auf Metalle 46% der Gesamtlieferungen in dieser Kategorie entfielen. Von diesen beiden Hauptgruppen waren es die schwachen Industrie-Polymer-Lieferungen, die die Gesamtleistung der Kategorie in Q1-24 nach unten zogen, da in diesem Zeitraum -29 % weniger Drucker als vor einem Jahr ausgeliefert wurden. Umgekehrt stiegen die Lieferungen von Industrie-Metall-Systeme weltweit um 10 %. Auf Basis der letzten zwölf Monate (TTM) sind die weltweiten Lieferungen von Industrie Polymer um 16 % zurückgegangen, während die Lieferungen von Industrie Metall um 4 % gestiegen sind.

Industrielle Polymersysteme

Schwache Lieferungen von Industrie Polymer Vat Photopolymerization-Druckern sowohl im Westen (hauptsächlich in den USA und Westeuropa) als auch im Osten (hauptsächlich in China) zogen die gesamte Kategorie Industrie-3D-Drucker nach unten. Die Lieferungen für Industrie Polymer Vat Photo-Drucker gingen um -47 % zurück, was hauptsächlich auf die übermäßig schwachen Lieferungen der beiden regionalen Marktführer in dieser Kategorie – UnionTech in China und 3D Systems im Westen – zurückzuführen ist.

Insgesamt verzeichneten neun der zehn weltweit führenden Unternehmen in diesem Bereich einen Rückgang der Auslieferungen gegenüber dem Vorjahr, die meisten davon im zweistelligen Prozentbereich. Mit Ausnahme der Vat-Photopolymerisation gingen die Lieferungen aller anderen Systeme der Industrie-Preisklasse im Vergleich zum Vorjahr nur um -1 % zurück. Die schwache Nachfrage auf den Dentalmärkten in beiden Regionen war Berichten zufolge der Hauptgrund für den Rückgang gegenüber dem Vorjahr, da die hohe Inflation zu einer Verschiebung der Nachfrage auf dem Endmarkt hin zu kosmetischen Zahnbehandlungen führte.

Industrielle Metallsysteme

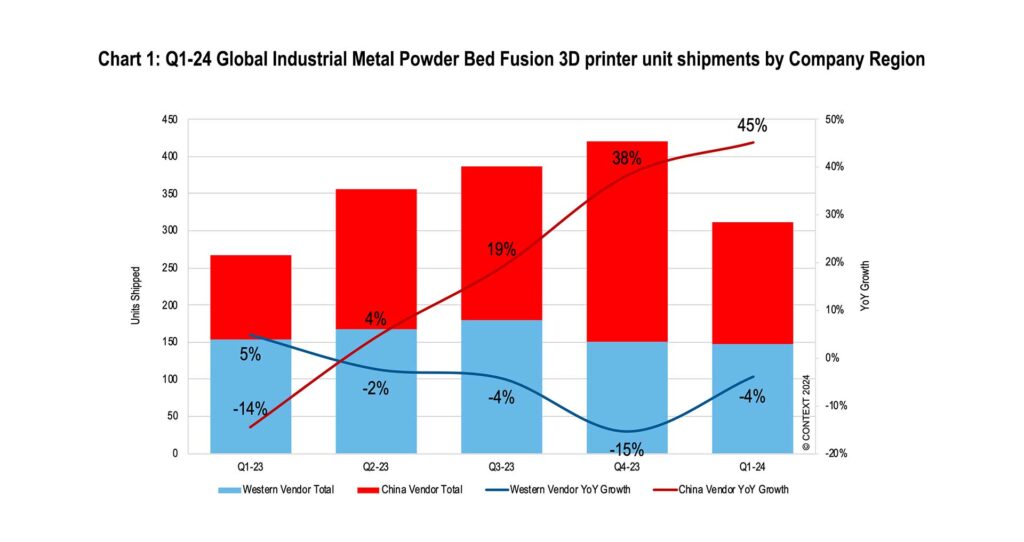

Die Auslieferungen von industriellen Metall-3D-Druckern in allen Bereichen stiegen in Q1-24 weltweit um 10 % gegenüber dem Vorjahr, wobei die Auslieferungen von Metall-Pulverbett-Fusionssystemen – die mit 74 % den größten Anteil an Druckern ausmachten – um 7 % gegenüber dem Vorjahr stiegen. Die Auslieferungen aller Metallmodalitäten stiegen in diesem Zeitraum, mit Ausnahme des Material Jetting, wobei die Auslieferungen für Directed Energy Deposition um 21%, für Material Extrusion um 32% und für Binder Jetting um 15% zunahmen.

Die Nachfrage nach industrielle Metal Powder Bed Fusion war besonders stark in China, wo die Lieferungen chinesischer Anbieter im Berichtszeitraum um 45 % stiegen, während die Lieferungen von Metall-PBF-Druckern westlicher Anbieter um -4 % gegenüber dem Vorjahr zurückgingen. Chinesische Anbieter haben in den letzten vier aufeinanderfolgenden Quartalen einen Anstieg der vierteljährlichen Lieferungen verzeichnet, während westliche Anbieter vier aufeinanderfolgende Quartale mit rückläufigen Lieferungen zu verzeichnen hatten. Vier der fünf weltweit führenden Anbieter von industriellen Metal Powder Bed Fusion Druckern im Berichtszeitraum (Eplus3D, BLT, ZRapid Tech und Farsoon) haben ihren Hauptsitz in China, wobei Eplus3D die Branche in diesem Zeitraum anführt. Anbieter, die sich auf den Westen konzentrieren, sind weiterhin führend beim Beitrag zum Systemumsatz, wobei Nikon SLM Solutions und EOS den größten Marktanteil beim Marktanteilspositionen bei den Metall-PBF-Systemumsätzen im Berichtszeitraum. Nikon SLM Solutions war besonders bemerkenswert als Marktführer bei Multilasersystemen mit großem Formfaktor.

Midrange-Systeme

Die Auslieferungen von 3D-Druckern der mittleren Preisklasse fielen in Q1-24 um -7%, was hauptsächlich auf die rückläufigen Auslieferungen von Polymer Powder Bed Fusion Druckern zurückzuführen ist, die im Jahresvergleich um -14% zurückgingen. Die Nachfrage in dieser Preisklasse war sowohl im Osten als auch im Westen schwach, wobei die Lieferungen von Anbietern aus China um -1% und die Lieferungen von westlichen Anbietern um -9% im Q1-24 zurückgingen. Von den fünf weltweit führenden Anbietern in dieser Preisklasse war ZRapid Tech aus China der einzige Anbieter, der einen Anstieg der Lieferungen im Vergleich zum Vorjahr verzeichnete, wobei die Stärke nicht nur bei den SLA Vat Photopolymerization-Lieferungen lag, sondern auch bei ihrer Low-End Metal Powder Bed Fusion-Linie. Die anderen führenden Unternehmen der Top Five Stratasys, UnionTech, Formlabs und 3D Systems verzeichneten alle einen Rückgang der Lieferungen in dieser Preisklasse.

Professional Systeme

Die weltweiten Auslieferungen von Produkten in der Preisklasse Professional gingen in diesem Zeitraum erneut zurück: In Q1-24 wurden weltweit 34 % weniger Produkte ausgeliefert als vor einem Jahr. Dies war der achte aufeinanderfolgende Zeitraum, in dem die Auslieferungen in dieser Kategorie im Jahresvergleich zurückgingen, da die Inflation einen Teil dieser Käuferschaft in die Einstiegsklasse verlagert hat. Von den 10 führenden Anbietern verzeichneten alle bis auf zwei einen Rückgang der Lieferungen im Jahresvergleich.

Die Periode war eine Zeit des Übergangs, da die beiden führenden Anbieter der Preisklasse, Formlabs und UltiMaker, beide bedeutende neue Produkte einführten. Während diese beiden führenden Anbieter in der Vergangenheit durch Produkterweiterungen in höheren Preisklassen erfolgreich waren und im Laufe der Zeit immer funktionsreichere Produkte einführten, setzte UltiMaker diese Tradition fort – und hob sein Produktportfolio sogar in eine noch höhere Preisklasse an. Formlabs hat mit seinem Materialextrusionssystem Factor 4 die Gelegenheit ergriffen, eine neue Iteration der Vat-Photopolymerisationstechnologie zu einem Preis einzuführen, der in der Nähe seines traditionellen Sweetspots liegt.

Einstiegssysteme

Die Auslieferungen von 3D-Druckern der Preisklasse ENTRY-LEVEL haben sich in Q1-24 weiter beschleunigt und sind gegenüber Q1-23 um 26% gestiegen. Neun der zehn führenden Anbieter in diesem Bereich lieferten in Q1-24 mehr Drucker aus als vor einem Jahr, wobei das Wachstum von Bambu Lab am beeindruckendsten war. Während Bambu Lab erneut das Wachstum anführte, blieb Creality in der Preisklasse dominant und machte allein 56% aller Auslieferungen von 3D-Druckern der ENTRY-LEVEL-Preisklasse in Q1-24 aus, während Anycubic mit großem Abstand auf Platz 2 in dieser Kategorie lag. Der zunehmende Einsatz von Druckern der ENTRY-LEVEL-Preisklasse in professionelleren Endmärkten – auch bei Dienstleister – verhalf dieser Preisklasse zu einem weiteren Aufschwung. Mit Ausnahme von Creality und Bambu Lab stiegen die Auslieferungen in der übrigen Preisklasse im Vergleich zum Vorjahr nur geringfügig (9 %). In dem Bestreben, aus dem Erfolg der AMS (Automatic Material System)-Mehrfarbtechnologie von Bambu Lab Kapital zu schlagen, führten viele Anbieter im Berichtszeitraum ähnliche Technologien auf dem Markt ein. Der US-amerikanische Markt blieb der wichtigste Endmarkt für 3D-Drucker der Einstiegsklasse: 42 % der in Q1-24 weltweit ausgelieferten Geräte wurden in diese Region geliefert. Etwa 94 % aller 3D-Druckerlieferungen auf ENTRY-LEVEL-Niveau in Q1-24 kamen von chinesischen Anbietern.

Ausblick

“Gespräche über eine Branchenkonsolidierung beherrschten die jüngsten Gespräche im Westen, die durch die geplante Übernahme von Desktop Metal durch Nano Dimension hervorgehoben wurden”, sagte Chris Connery. “In den USA und Europa gibt es immer wieder Gerüchte über Fusionen und Übernahmen, und mehrere börsennotierte Unternehmen werden strategisch geprüft. Im Gegensatz dazu florieren chinesische Unternehmen weiterhin im Inland und konzentrieren sich auf die Ausweitung ihrer Geschäfte in Übersee”.

Westliche Prognosen bleiben konservativ, aber die starke chinesische Nachfrage, insbesondere nach Metal Powder Bed Fusion-Lösungen, hat zu einer revidierten Prognose für den weltweiten Versand von Industriedruckern geführt, die nun bis 2024 um 7 % steigen soll. Die Nachfrage aus dem westlichen Verteidigungssektor von Unternehmen wie Nexa3D und Velo3D stützt diesen Anstieg ebenfalls. Für die Kategorie Midrange wird nun ein bescheidenes Wachstum von 3 % gegenüber dem Vorjahr prognostiziert, während für die Kategorie Professional ein Rückgang von -1 % erwartet wird. Für die Kategorie ENTRY-LEVEL wird ein Wachstum von 14% prognostiziert, das durch neue Marktoptionen nach dem Erfolg von Bambu Lab angetrieben wird.

“Für 2025 und darüber hinaus wird ein beschleunigtes Wachstum in der industriellen Preisklasse erwartet, da sich die USA und Europa nach den Wahlen stabilisieren und die Zinssätze sinken. Während sich die Systemanbieter weiterhin darauf konzentrieren, die additive Fertigung in die Mainstream-Fertigung zu integrieren, beginnen viele strategische Wachstumsinitiatoren nun damit, auch andere digitale Fertigungstechnologien als nur die additive Fertigung in ihr Portfolio aufzunehmen, um das Wachstum zu beschleunigen”, fügte Chris Connery hinzu.