Magazin

Magazin AM Business

AM Business Info Guide

Info Guide Directories

Directories Events

Events

CONTEXT hat neue Zahlen zu Verkaufszahlen von 3D-Druckern publiziert. Das vierte Quartal 2023 war für viele Hersteller in der weltweiten 3D-Druckerlandschaft eine schwierige Zeit, da die Auslieferungen von Druckern in drei der vier wichtigsten Preisklassen gegenüber dem Vorjahr zurückgingen.

“Traditionell werden etwa 30 % aller 3D-Drucker im vierten Quartal ausgeliefert”, erklärte Chris Connery, Global Head of Analysis bei CONTEXT. “Dieser Trend wurde im 4. Quartal 2023 durchbrochen, und zwar vor dem Hintergrund eines sich verändernden Kaufverhaltens, einer anhaltenden Inflation und hoher Kapitalkosten.”

Während es in Q4-23 einen kleinen Anstieg (1 %) gegenüber dem Vorquartal bei den weltweiten Drucker-Auslieferungen in der industriellen Preisklasse (über 100.000 $) gab, gingen die Volumina gegenüber Q4-22 um -13 % zurück, da die hohen Zinssätze auf der ganzen Welt dazu führten, dass Unternehmen auf die Zinssenkungen warteten, bevor sie in neue Investitionsgüter investierten. Mit ähnlichen Problemen wie bei den Industriedruckern kämpfend, sank der Absatz von Midrange-Druckern ($20-$100K) im Jahresvergleich um -7%. Der Absatz von Professional-Modellen ($2,5-$20K) ging um -32% zurück, da Unternehmen, die von der “hartnäckigen” Inflation betroffen sind, nach billigeren Alternativen suchten. Dies wirkte sich jedoch positiv auf die Verkäufe von Einstiegsdruckern unter 2.500 $ aus, deren Auslieferungen im Jahresvergleich um 35 % stiegen.

“Trotz des uneinheitlichen regionalen Wirtschaftswachstums und der Erholung bleiben viele Aspekte der wichtigsten Volkswirtschaften rund um den Globus positiv”, sagte Chris Connery. “Wir sehen zum Beispiel starke BIP-Wachstumsprognosen für China und ein stärker als erwartetes BIP-Wachstum und hohe Börsenniveaus in den USA. Alles deutet darauf hin, dass sich die Nachfrage einfach verlagert hat”.

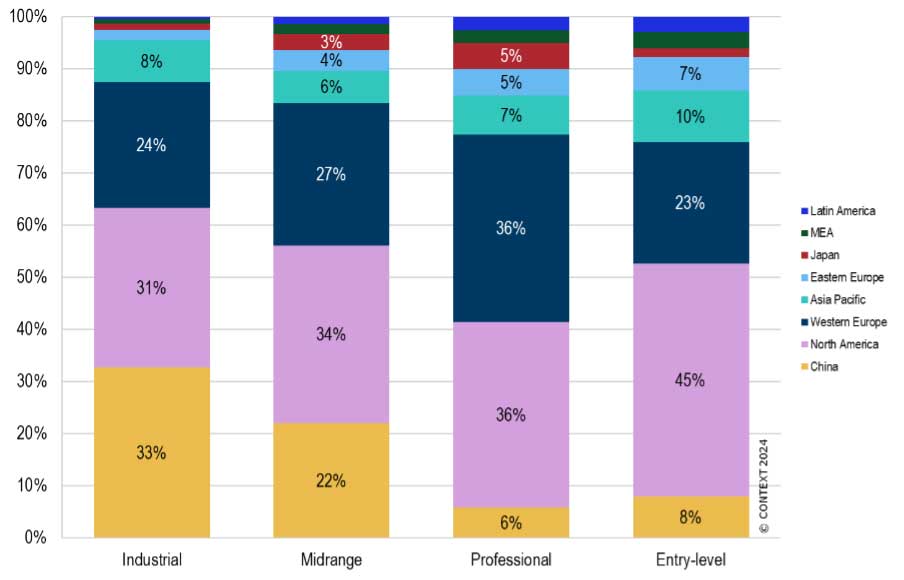

Über alle Preisklassen hinweg ist Nordamerika nach wie vor der größte Markt für 3D-Drucker, wobei die Lieferungen in diese Region 41 % des Umsatzes aller Systeme im vierten Quartal 2023 ausmachen. Zum Vergleich: Lieferungen nach Westeuropa waren für 26 % des Umsatzes verantwortlich und die nach China für 18 %. Von diesen drei führenden Regionen ist der Markt in China in letzter Zeit am stärksten gewachsen und bleibt der wichtigste Markt für die wichtige industrielle Preisklasse. Gemessen an der Stückzahl wurden im Berichtszeitraum 33 % der weltweiten Lieferungen von Druckern der industriellen Preisklasse nach China geliefert. Die Dominanz Chinas im Metallbereich ist sogar noch beeindruckender: 43 % aller im letzten Quartal weltweit ausgelieferten industriellen Metall-3D-Drucker wurden dorthin geliefert. Der größte Teil dieser enormen Nachfrage wird von inländischen Anbietern gedeckt.

Industrielle Systeme

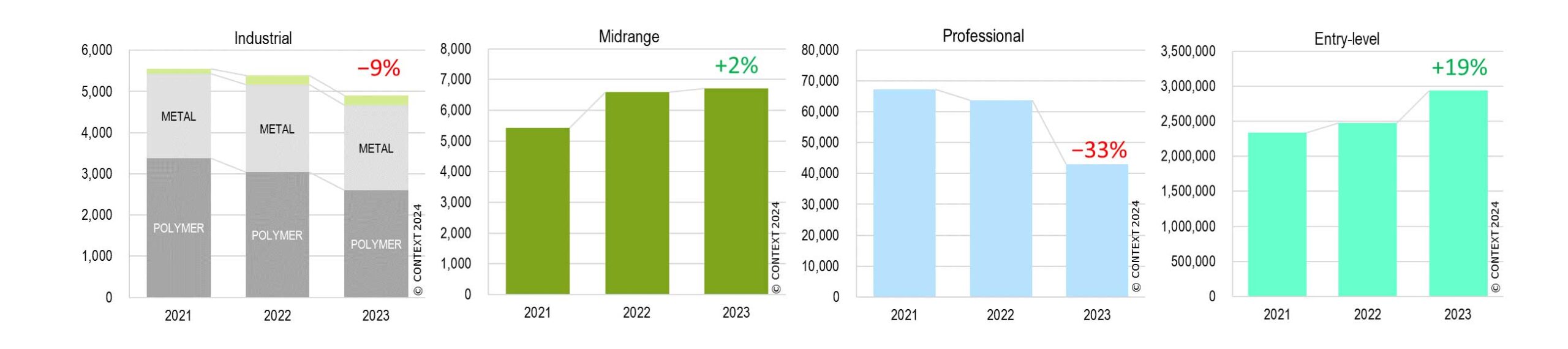

Diese Preiskategorie ist nach wie vor von zentraler Bedeutung und wird im Jahr 2023 etwas mehr als 50% des Umsatzes aller Systeme ausmachen. Im vierten Quartal sanken die weltweiten Auslieferungen von Industriesystemen um 13 % gegenüber dem Vorjahr, was hauptsächlich auf einen Rückgang von 25 % bei Polymersystemen zurückzuführen ist, wobei der Bereich der Vat-Photopolymerisation besonders schwach war. Sowohl UnionTech (in China) als auch 3D Systems (vor allem im Westen) verzeichneten einen Rückgang der Verkäufe von Vat-Photopolymerisation-Geräten. Die Lieferungen von industriellen Metalldruckern stiegen um 4 %, da der Markt für Pulverbettfusion (PBF) in China wuchs und der Absatz von Systemen für die gezielte Energieabscheidung (DED) weltweit zunahm. Für das Gesamtjahr wurde diese Preisklasse durch die Kürzung von Investitionsausgaben (aufgrund hoher Zinssätze) stark beeinträchtigt, was zu einem Rückgang der Gesamtlieferungen von industriellen Systemen um -9% gegenüber 2022 führte.

Industrielle Metall-Systeme

Obwohl die Auslieferungen von DED-Systemen (Directed Energy Deposition) im 4. Quartal 2023 um 30 % gegenüber dem Vorjahr zunahmen, war die Pulverbettfusion (PBF) immer noch die häufigste Metalltechnologie in der Klasse, die 72 % aller in Q4-23 ausgelieferten Maschinen für die additive Fertigung von Industriemetallen ausmachte. Der Gesamtrückgang von -1 % bei den Auslieferungen von PBF-Systemen in Q4 verdeckt die Tatsache, dass die Auslieferungen in Nordamerika und Europa rückläufig waren, während sie in China im Jahresvergleich anstiegen.

Die chinesischen Anbieter hatten im letzten Jahr ein schwaches 3. Quartal, konnten sich aber im 4. Quartal erholen und lieferten 25 % mehr PBF-Drucker aus als vor einem Jahr (hauptsächlich in ihre Heimatregion). Die vier größten Anbieter von PBF-Metalldruckern in diesem Zeitraum – BLT, Farsoon, Eplus3D und HBD – waren allesamt Chinesen, und drei von ihnen verzeichneten einen Anstieg gegenüber dem Vorjahr: 3 % bei BLT, 23 % bei Farsoon und ein beträchtlicher Anstieg der Auslieferungen von 100 %+ bei Eplus3D gegenüber dem Vorjahr. Mehr als die Hälfte (52 %) aller weltweit ausgelieferten PBF-Drucker für Industriemetalle stammen nun von Anbietern mit Sitz in China. Bei den westlichen Anbietern in diesem Bereich sanken die Stückzahlen von Q4-22 um -20%. Für das Gesamtjahr sanken die Auslieferungen von Industriemetall-Systemen um -3 %, da im Jahr 2023 weltweit weniger Metall-Pulverbett-Fusionssysteme ausgeliefert wurden als im Jahr 2022. Andere Metallmodalitäten, einschließlich Directed Energy Deposition (DED) und Binder Jetting, verzeichneten ein gesundes bzw. moderates Wachstum (+15 % bzw. 2 %).

Industrielle Polymer-Systeme

Die Auslieferungen im Bereich der Vat-Photopolymerisation fielen im 4. Quartal 2023 um -39% gegenüber dem Vorjahr, da die beiden führenden Unternehmen mit Herausforderungen konfrontiert waren.

UnionTech aus Shanghai, das einen Anteil von 49% in dieser Kategorie hat, verkauft hauptsächlich auf dem chinesischen Festland und erlebt immer noch eine ungleichmäßige Erholung von den Covid-Sperren im ersten Halbjahr 2022, die zu ungleichmäßigen Schwankungen der Lieferungen von Quartal zu Quartal geführt haben.

Der westliche Marktführer in dieser Kategorie – 3D Systems – hatte weiterhin mit der schwachen Nachfrage aus der Zahnmedizin zu kämpfen, seinem wichtigsten Endmarkt für diese Technologie. Der wirtschaftliche Druck hat dazu geführt, dass die Verbraucher weniger für kosmetische Zahnbehandlungen ausgeben, weshalb nur wenige Unternehmen in diesem Sektor in neue Maschinen investieren.

Midrange-Systeme

Im 4. Quartal 2023 stiegen die Auslieferungen von Midrange-Systemen ($20,000–$100,000) gegenüber dem Vorquartal um 16 %, fielen aber im Vergleich zum Vorjahr um 7 %. Die Hälfte der Hersteller verzeichnete einen Rückgang der Auslieferungen, während die andere Hälfte der Hersteller einen gleichbleibenden oder steigenden Absatz verzeichnete. Zu den Anbietern, die ein erfolgreiches Quartal verzeichneten, gehörten: UnionTech, dessen inländische Vat-Photopolymerisations-Lieferungen das ganze Jahr über stark waren und weiter wuchsen; Flashforge, das eine erhöhte Nachfrage nach seinem WaxJet-Drucker verzeichnete; und Nexa3D, das von dem Polymer Powder Bed Fusion-Geschäft profitierte, das es von XYZprinting übernommen hatte.

Über das gesamte Jahr hinweg waren Stratasys (erneut), UnionTech und Formlabs die Spitzenreiter der Kategorie. UnionTech und Formlabs führten das Wachstum in dieser Kategorie an. Während diese beiden Anbieter ein beeindruckendes jährliches Wachstum in der Kategorie erzielten (88 % bzw. 123 %), verzeichnete das Gesamtsegment nur ein marginales Wachstum von 2 % im Jahresvergleich. Die etablierten Hersteller Stratasys, 3D Systems und Markforged verzeichneten alle einen zweistelligen prozentualen Rückgang der Auslieferungen von Midrange-Maschinen im Jahr 2023. Die wichtigsten Treiber im Jahr 2023 waren Formlabs, die erfolgreich einen Markt für neue Low-End-Polymer-PBF-Modelle schufen, und UnionTech, die ihre Aufmerksamkeit auf den wachsenden chinesischen Markt richteten.

Professionelle Systeme

Das letzte Quartal 2023 war ein weiteres schwieriges Quartal für Produkte dieser Preisklasse ($2,500–$20,000). Während die Auslieferungen von professionellen 3D-Druckern um 21 % höher waren als im dritten Quartal, gingen sie im neunten Quartal in Folge zurück. Die Anteilsverschiebungen in dieser Zeit der weltweit hohen Inflation fanden nicht so sehr innerhalb der Preisklasse statt, sondern zwischen dieser Klasse und der darunter liegenden. Professionelle Käufer haben erkannt, dass Produkte der Einstiegsklasse, die früher nur für Verbraucher gedacht waren, heute ähnliche Funktionen bieten wie Modelle dieser Kategorie.

Die Auslieferungen sind im gesamten Jahr mit einem Rückgang von -33 % gegenüber dem Vorjahr drastisch zurückgegangen. Jeder Anbieter in den globalen Top 10 – mit Ausnahme des Start-ups Nexa3D – lieferte im Jahr 2023 weniger Drucker aus als im Jahr 2022. In den letzten Jahren konnten die Hersteller von professionellen Druckern ihre Umsätze selbst bei sinkenden Stückzahlen halten oder steigern, indem sie neue Funktionen anboten und die Preise erhöhten. Diese Strategie erwies sich im Jahr 2023 jedoch als weniger effektiv, da die Inflation die Kaufgewohnheiten der Endverbraucher veränderte. Wichtige Anbieter, die sich in der Vergangenheit auf diese Preisklasse konzentriert haben, darunter UltiMaker, Formlabs und Raise3D, sind jetzt bereit für Produkterweiterungen und wollen den Markttrend im kommenden Jahr umkehren.

Systeme der Einstiegsklasse

Fast eine Million (993K) 3D-Drucker der Einstiegsklasse wurden im 4. Quartal 2023 weltweit ausgeliefert – ein neuer Quartalsrekord! Obwohl der Anstieg der Auslieferungen von Creality in diesem Quartal um 38 % im Vergleich zum Vorjahr beeindruckend war, sticht das Wachstum von Bambu Lab um 3000 % hervor und war einer der Hauptfaktoren für die Leistung der Kategorie insgesamt. Werden diese beiden Anbieter aus den Daten herausgerechnet, betrug das Wachstum der Lieferungen in dieser Preisklasse nur 2 %. Während einige Unternehmen, wie Flashforge, ebenfalls ein erfreuliches Wachstum verzeichneten (36 %), gingen die Lieferungen bei anderen zurück (z. B. um -51 % bei Toybox).

Im Gesamtjahr stiegen die Auslieferungen gegenüber 2022 um 19 %, wobei die weltweite Inflation ironischerweise die Marktbasis für diese Art von Druckern vergrößerte. 94 % der im Jahr 2023 ausgelieferten Entry-Level-Drucker kamen von chinesischen Anbietern (gegenüber 88 % im Jahr 2019), und 89 % kamen von nur vier Anbietern: Creality, Anycubic, Elegoo und Bambu Lab.

Ausblick

“Als das erste Quartal 2024 zu Ende ging, blieben viele Prognosen für 2024 konservativ”, sagte Chris Connery. “Während wir davon ausgehen, dass die Prognosen insbesondere der auf die Industrie fokussierten Akteure vorsichtig bleiben, da sie abwarten, wie sich die Zinssätze weltweit entwickeln, sehen viele starke Anzeichen für einen Nachholbedarf.” GE Additive – Teil der vor kurzem ausgegliederten GE Aerospace – hat einen großen Teil seiner für 2024 angekündigten Ausgaben in Höhe von 650 Mio. $ für Additive vorgesehen. Andere US-Unternehmen berichten von einer gestiegenen Nachfrage von Kunden aus dem Verteidigungsbereich, die auf neue Investitionen der Regierung zurückzuführen ist. In China hat UnionTech angekündigt, dass es sein Produktportfolio 2024 weiter ausbauen will, zusätzlich zu seiner jüngsten Expansion von Polymeren in den Metallbereich.

Die Prognosen für die weltweiten Gesamtlieferungen im Jahr 2024 sagen ein einstelliges prozentuales Stückwachstum in allen Preisklassen voraus (Industrial 5%, Midrange 4%, Professional 3%, Entry-Level 8%), das bis 2025 auf ein zweistelliges prozentuales Wachstum ansteigt (Prognosen für 2024 bis 2025: Industrial 16%, Midrange 12%, Professional 13%, Entry-Level 11%). “Allerdings”, fügt Chris Connery hinzu, “besteht die Hoffnung, dass der Nachholbedarf, der sich am Horizont abzeichnet, bis 2024 aufgeholt werden kann.”