Magazin

Magazin AM Business

AM Business Info Guide

Info Guide Directories

Directories Events

Events

Das Quartalsergebnis der weltweiten 3D-Druckindustrie präsentiert sich facettenreich. Die ambitionierten Ziele einiger Unternehmen, einen Milliardenkonzern im Bereich des 3D-Drucks zu formen, gehen Hand in Hand mit stark divergierenden Wachstumsraten in den unterschiedlichen Sektoren. Dabei bilden die ökonomischen Belastungen durch Inflation und drohende Rezessionen eine volatile Kulisse.

Laut den Analysen des Marktforschungsunternehmens CONTEXT ist trotz der unterschiedlichen Verkaufszahlen in den einzelnen Gerätekategorien eine bemerkenswerte Umsatzsteigerung zu verzeichnen. Diese ist hauptsächlich auf inflationsbedingte Preissteigerungen und die gestiegene Nachfrage nach hochqualitativen Metallsystemen zurückzuführen.

Die großen Player der Branche – Stratasys, 3D Systems und Desktop Metal – haben im zweiten Quartal 2023 besondere Aufmerksamkeit erregt. Insbesondere Stratasys zog die Blicke auf sich, als verschiedene Firmen den Wunsch äußerten, mit diesem Unternehmen zu fusionieren oder es ganz zu erwerben.

Im Vergleich zum Vorjahr verzeichneten die Lieferungen neuer additiver Fertigungssysteme in den industriellen und professionellen Preisklassen einen Rückgang von 15% bzw. 30%. Jedoch stiegen die Umsätze in den meisten Preisklassen, was zu einem Gesamtwachstum der Systemeinnahmen von 15% gegenüber dem Vorjahr führte.

Industrielle 3D-Drucker

Der Rückgang der globalen Lieferungen industrieller 3D-Drucker, die 54% der Gesamtsystemeinnahmen ausmachen, war vor allem auf schwächere Verkäufe von Polymersystemen zurückzuführen. Während die Verkäufe fast aller Arten von industriellen Polymerdruckern zurückgingen, war der stärkste Rückgang im größten Segment zu verzeichnen: der Vat-Photopolymerisation. Die Lieferungen dieser Geräte gingen um -33% zurück. In Nordamerika beispielsweise mussten Marktführer wie 3D Systems einen Einbruch der Verkäufe in bestimmten Dentalmärkten hinnehmen, da die Verbraucher aufgrund der Inflation ihre Ausgaben umschichteten und kosmetische Zahnbehandlungen weniger gefragt waren.

Industrielle Metall-3D-Drucker konnten sich besser behaupten: Im ersten Quartal 2023 stiegen die Umsätze im Vergleich zum Vorjahr um 25%, obwohl sich die Anzahl der verkauften Einheiten um 8% verringerte. Bei den Verkäufen von Metall-3D-Druckern machten Geräte, die das Pulverbett-Fusionsverfahren (PBF) nutzen, mit 77% den Großteil aus. Dabei blieb die Anzahl dieser Geräte im Vergleich zum Vorjahr nahezu gleich (-1%). Trotz der herausfordernden Verkaufszahlen trug die anhaltend hohe Nachfrage nach effizienteren und größeren Systemen dazu bei, dass der Umsatz bei industriellen PBF-Systemen um 34% anstieg.

Dieses Umsatzwachstum wurde im besagten Zeitraum durch Unternehmen wie Velo3D und SLM Solutions (nun ein Teil von Nikon) vorangetrieben. Beide Unternehmen bieten begehrte Multilaser-Systeme an, die aufgrund ihrer großen Bauvolumen und höheren Preise besonders gefragt sind. Zu den Unternehmen, die im Jahresvergleich einen deutlichen Zuwachs bei den Verkaufszahlen verzeichnen konnten, gehört auch GE Additive. Es schließt sich damit Eplus3D und EOS als Marktführer in Bezug auf die Verkaufszahlen von Metall-PBF-Systemen in diesem Zeitraum an.

3D-Drucker im mittleren Preissegment

Die 3D-Drucker im mittleren Preissegment verzeichneten ein Wachstum von 18%. Dieses Segment wird größtenteils von Polymergeräten dominiert und das Wachstum wurde vorrangig durch zwei Faktoren angetrieben: Erstens durch die Einführung neuer Produkte wie die Polymer-Pulverbettfusions (PBF) Drucker der Fuse-Reihe von Formlabs, und zweitens durch die starke inländische Nachfrage in China nach den Digital Light Processing (DLP) Druckern von UnionTech.

Obwohl kostengünstigere Polymer-PBF-Geräte nicht neu sind, konnte Formlabs die neu entstehende Nachfrage optimal nutzen und das Wachstum erheblich beschleunigen. So machten Polymer-PBF-Geräte im ersten Quartal 2023 17% aller Auslieferungen in der Mittelklasse aus, verglichen mit nur 2% im Vorjahr.

Der Erfolg von Formlabs hat die Aufmerksamkeit der gesamten Branche auf diese Kategorie gelenkt. Dies zeigte sich beispielsweise darin, dass 3D Systems während dieses Zeitraums das Unternehmen Wematter übernommen hat. Auch Nexa3D erweiterte sein Portfolio, indem es die auf diese Technologie spezialisierte Produktlinie von XYZprinting erwarb.

Professionelle 3D-Drucker

Im ersten Quartal 2023 verzeichneten die Auslieferungen von professionellen 3D-Druckern einen starken Rückgang von 30% im Vergleich zum Vorjahr. Trotz dieses Rückgangs blieben die Umsätze relativ stabil, mit einem Rückgang von nur 15% im Jahresvergleich, da der Durchschnittspreis um 21% auf $7.271 anstieg.

Dieser Rückgang der Nachfrage betraf alle Top-5-Hersteller. Trotzdem konnte UltiMaker, das kürzlich mit MakerBot fusionierte, seine führende Position sowohl hinsichtlich der Auslieferungszahlen als auch der Systemumsätze behaupten.

Formlabs hatte den Stillstand in dieser Kategorie vorhergesehen und daher neue Produkte – wie günstige Polymer-PBF-Drucker – auf den Markt gebracht. Diese Produkte fanden im vergangenen Jahr ein gewisses Maß an Akzeptanz. Doch in den letzten Quartalen hat sich die Nachfrage hin zu fortschrittlicheren Produkten verlagert, was zusammen mit Inflationsanstiegen dazu führte, dass dieses Segment der günstigen Polymer-PBF-Drucker nun in die mittlere Preisklasse fällt. Dies hat auch Auswirkungen auf die Jahresvergleichszahlen.

Trotz dieser Verlagerung wird diese Preisklasse noch immer hauptsächlich von Material Extrusion und Vat-Photopolymerisation dominiert. Die Lieferungen von Pulverbettschmelz-Systemen nehmen zwar zu, haben aber noch keinen signifikanten Einfluss auf den Gesamtmarktanteil.

Berücksichtigt man die Lieferungen von Polymer-PBF-Systemen nicht, sanken die Auslieferungen von Kernprodukten in dieser Kategorie um 28% (mit einem Rückgang von 33% bei Material Extrusion und 18% bei Vat-Photopolymerisation). Dies macht deutlich, dass dieses Quartal für Hersteller in dieser Preisklasse schwierig war, unabhängig von der Art der Umsatzmessung.

Consumer 3D-Drucker

Obwohl das erste Quartal 2023 beeindruckende Verkaufszahlen für verbraucherorientierte 3D-Drucker im niedrigeren Preissegment verzeichnete, bleiben die Wachstumsprognosen für das Gesamtjahr in dieser Kategorie verhalten. Die Zunahme der Lieferungen beruht hauptsächlich auf Verbesserungen in der Lieferkette und anderen Faktoren, nicht auf neuer Kundennachfrage. Ein Beispiel dafür ist AnkerMake, das in diesem Quartal eine erhebliche Menge seiner Geräte ausgeliefert hat, wobei die Nachfrage und Bestellungen hauptsächlich durch eine äußerst erfolgreiche Kickstarter-Kampagne im Jahr 2022 generiert wurden.

Bambu Lab stellt eine bemerkenswerte Ausnahme dar. Hier hat eine außergewöhnlich starke Nachfrage dem Unternehmen ermöglicht, erfolgreich von einer Crowdfunding-Kampagne zum Mainstream-Vertrieb zu wechseln. Tatsächlich war die Nachfrage nach den Produkten so stark, dass sie dazu beigetragen hat, Bambu Lab im Laufe des Quartals zur zweitgrößten Firma auf dem globalen Markt zu machen, übertroffen nur von Creality.

Ausblick

Obwohl der Industriefokus neuerdings stark auf der Konsolidierung westlicher Firmen liegt, hat das chinesische Unternehmen Farsoon den Trend in der Asien-Pazifik-Region fortgeführt, mittels herkömmlicher Börsengänge an die Börse zu gelangen, bemerkte Chris Connery, Leiter der globalen Analyse bei CONTEXT. Fusionen, Übernahmen und Börsengänge mögen zwar oft im Rampenlicht stehen, doch beeinflussen solche Vorgänge üblicherweise weder die Nachfrage noch das unmittelbare Marktwachstum. Trotz potentieller Branchenkonsolidierungen bleibt der Ausblick für den 3D-Druck positiv, da die Nachfrage zunimmt und sich beschleunigt. Dies gilt insbesondere für Unternehmen, die es schaffen, Lieferkettenherausforderungen und Produktionsverlagerungsinitiativen zu bewältigen, während sie sich inmitten der brancheninternen Veränderungen bewegen.

CONTEXT zufolge eignet sich der 3D-Druck nach wie vor hervorragend für die Prototypenherstellung. Es gibt immer noch beträchtlichen Spielraum für Wachstum im Bereich der personalisierten Massenproduktion und Kleinserienfertigung komplexer Teile. Dennoch liegt das größte Wachstumspotenzial in den kommenden Jahren in der Massenproduktion.

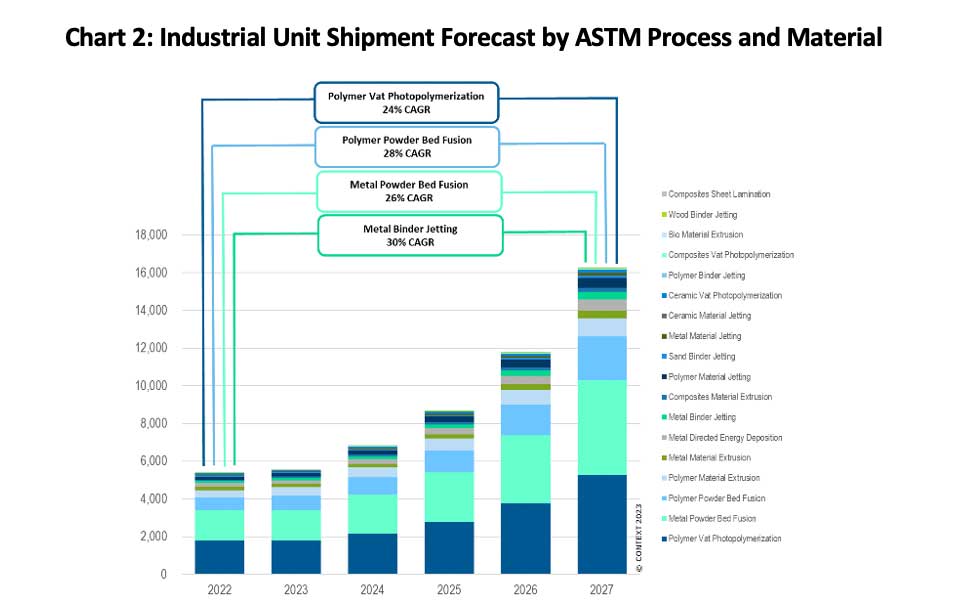

Für Polymermaterialien sind laut CONTEXT Technologien wie die Vat-Photopolymerisation und Pulverbettfusion (PBF) am besten geeignet, um die Anforderungen der Massenproduktion zu erfüllen. Im Bereich der Metall-Additivfertigung hingegen sind die PBF- und Binder-Jetting-Technologien prädestiniert, den Übergang zur Massenproduktion zu unterstützen. Tatsächlich ist die Metall-PBF die dominierende Technologie auf dem Industriemarkt und wird in den nächsten fünf Jahren eine durchschnittliche jährliche Wachstumsrate (CAGR) von +26% bei den Auslieferungen vorweisen. Obwohl Prognosen voraussagen, dass das Metall-Binder-Jetting hinter der PBF zurückbleiben wird, wird die erwartete CAGR für diese Technologie bis 2027 bei +30% liegen.

Die Preisklassen für vollständig montierte Endprodukte sind wie folgt: Industrielle Systeme über $100.000; Mittelklasse-Systeme zwischen $20.000 und $100.000 (diese Kategorie war früher als Design bekannt); Professionelle Geräte zwischen $2.500 und $20.000; Consumer Geräte unter $2.500; Bausätze und Hobbydrucker, deren Montage vom Käufer selbst vorgenommen werden muss.