Magazin

Magazin AM Business

AM Business Info Guide

Info Guide Directories

Directories Events

Events

Laut dem IT-Marktforschungsunternehmen Context sind die weltweiten Auslieferungen von 3D-Druckern in den ersten drei Quartalen 2016 um 25% angestiegen. Das Wachstum hat der Markt zum Großteil dem Segment der Desktop 3D-Drucker zu verdanken.

Dem Bericht nach handelte es sich bei 96% der insgesamt 217.073 ausgelieferten 3D-Drucker um günstige Consumer-Geräte mit einem Durchschnittspreis von unter $ 1.000. Das Wachstum des Desktop 3D-Drucker Segments liegt bei +27% gegenüber dem Vorjahr, verglichen mit einem Rückgang der Auslieferungen von -12% bei den industriellen Geräten. In den ersten drei Quartalen 2016 wurden lediglich 7.726 Einheiten verschickt. Umsatzmäßig führt hingegen weiterhin das industrielle Segment mit 78% des weltweiten Verkaufserlöses.

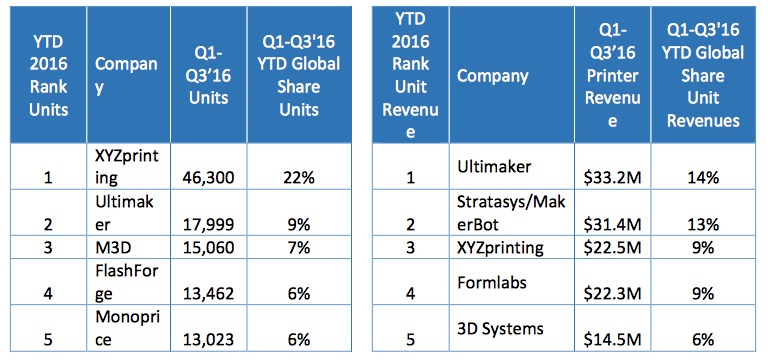

Der führende Hersteller im Bereich Desktop 3D-Drucker bleibt weiterhin das taiwanesische Unternehme XYZprinting, mit einem Anteil von 22% der Geräte. Große Unternehmen wie 3D Systems und Stratasys haben sich aus dem Consumer-Segment zurückgezogen bzw. verzeichneten große Rückgänge, während beispielsweise Startups über Crowdsourcing Kampagnen den Einstieg schaffen, erklärt Chris Connery, VP Global Analysis bei CONTEXT:

“While Stratasys and 3D Systems continued to shift away from the mainstream Personal/Desktop 3D Printer market, other brands – especially XYZprinting, filled the void. Demand continues to be seen for these devices across the globe as evidenced by rising shipments, the emergence of new brands and large crowdsourced start-ups continuing to come on the scene.”

Folgende Aufstellung zeigt die Top 5 Hersteller nach verkauften Geräten sowie Umsatz für Q1 bis Q3 2016:

Der industrielle Markt war durch den Einstieg von HP geprägt; die Auslieferung der ersten 3D-Drucker erfolgte aber erst gegen Ende des Jahres. Context spekuliert, dass der lang erwartete Einstieg zu einem Rückgang im industriellen Segment beigetragen hat, da viele Kunden darauf gewartet haben bis mehr über die Technologie bekannt wurde, bis sie sich der additiven Fertigung widmen.

Auch die Anzahl der verkauften Metall-3D-Drucker, die in den vergangenen Jahren zu einem Plus im industriellen Segment beigetragen hat, hat in der zweiten Jahreshälfte nachgelassen. Context sieht hier einen ähnlichen Effekt wie bei HP – Kunden würden mit dem Kauf neuer Geräte abwarten bis die Übernahme von Arcam und Concept Laser durch General Electric abgeschlossen ist und der Markt sich neu geformt hat.

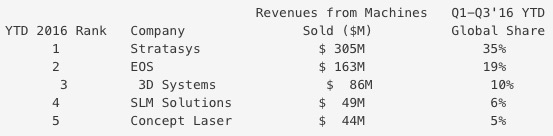

Der umsatzstärkste Hersteller bei den industriellen Geräten ist Stratasys, gefolgt von EOS, 3D Systems , SLM Solutions und Concept Laser (Q1 bis Q3 2016):

Bei den Prognosen für das gesamte Jahr 2016 bleibt Context optimistisch im Desktop Segment und zurückhaltend im industriellen Bereich. Für 2017 zeigt man sich jedoch ebenfalls optimistisch was den industriellen Sektor anbelangt.

Der komplette Markt der 3D-Drucker, Materialien und Dienstleistungen soll in den kommenden 4 Jahren deutlich wachsen, prognostiziert Connery:

“Beyond just printer shipments, the total 3D Printing market, consisting of Printers, Materials and Services, is projected to rise from under $5B in 2016 to $16B by 2020 mostly dependent on the industry’s ability to move beyond prototyping and into finished good production not just with metals but with plastics as well.”